退職時や退職後に支給する企業年金が、どのような方法で運用されているかをまとめてみました。

企業年金の運用方法の実態

2021年。重複回答あり。(りそな年金研究所資料より)

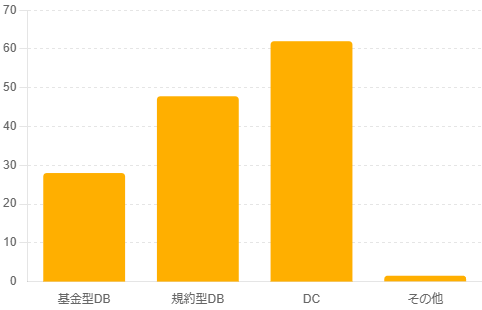

大企業

基金型DB 28.0%、規約型DB 47.8%、DC 62.0%、その他 1.5%

大企業での退職金の支給方法は、一時金と年金の両制度の運用が大半(86.7%)です。

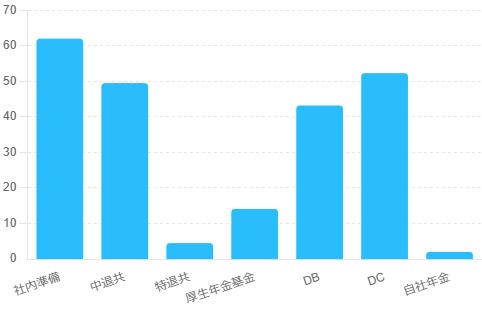

中小企業

社内準備 62.0%、中退共 49.5%、特退共 4.5%、厚生年金基金 14.1%、DB 43.2%、DC 52.3%、自社年金 2.0%

中退共は中小企業退職共済です。大企業には加入資格がありません。

中小企業では、退職金のある割合が約72%、うち一時金制度のみが72%、年金制度のみが5%、両制度併用が23%です。

企業年金の運用方法

社内準備

社内で管理する方法です。中小企業の60%超が利用しているので、今後、深堀しようと思います。

中退共・特退共

中小企業の利用する共済制度です。一定の掛け金で、決められた額が支給されます。

制度の規約があり、自由な年金設計はできません。例えば、自己都合退職の場合に減額することはできません。

厚生年金基金

以前は数多くの基金がありましたが、財政に問題のある基金が続出したため、2014/4/1以降は新設できなくなりました。

2001年度には1,737基金がありましたが、2022年は5基金のみ、加入者12.2万人です。

2024年11月現在、4基金が残っています。1

以下の4基金が残っている基金です。

- 全国信用金庫厚生年金基金

- 国会議員秘書厚生年金基金

- 全国信用保証協会厚生年金基金

- 道路施設協会厚生年金基金

確定給付企業年金 DB

あらかじめ決められた計算式によって給付を行う制度です。運用成績が悪くても企業の責任で給付が行われます。

外部積立で運用されます。計算式に使う係数は固定とは限りませんので、金額は確定しないことがあります。

規約型と基金型があります。

規約型は、企業が保険会社・信託会社と契約し、企業の方針で運用します。

基金型は、企業が運用のための基金を設立し、そこで運用します。

他に、総合型と呼ばれるものがあります。総合型は、複数の企業が共同して加入するものです。形態としては、基金型に分類されるものが多いです。

同一業種や同一地域でまとまるものや、「ぜんこくDB企業年金基金」のように業種・地域を問わないものもあります。

なお、ぜんこくDB企業年金基金は、DBのうちキャッシュバランスプランという個人毎の拠出額に一定の指標利率を付与する方式です。これも、確定給付型に分類されます。キャッシュバランスプランは、運用リスクが少なく合理的なため、多くの基金で採用されています。

DBでは、拠出の限度額はありません。

11,928件、911万人

確定拠出年金(企業型)DC

企業が掛金を拠出し、従業員が運用の指図をする制度です。運用成績により、給付内容が変化します。

原則60歳まで給付されません。60歳前に退職した場合は、原則として他制度に移換することになります。

iDeCoとの比較では、iDeCoが「個人型」で、お金の出どころが違う類似の制度と捉えると分かりやすいかもしれません。

拠出金は月額で、DB+DCの場合2.75万円、DCのみの場合5.5万円が上限です。

規約数7,049、事業所数47,138,805万人(2023年度末、確定拠出年金統計資料より)

運用しない方法

退職金前払い制度

退職金の趣旨の報酬を、退職後に支給するのではなく、在職中の給与・賞与に上乗せして支払う方法です。

税制上は、給与所得になります。社会保険料の対象にもなります。

労働基準法上も固定的賃金になり、残業単価も上がります。

https://www.mhlw.go.jp/wp/hakusyo/kousei/23-2/dl/11.pdf

https://www.pfa.or.jp/activity/tokei/nenkin/files/dc_toukei_2023.pdf

りそな年金研究所 企業年金ノート 2023.4 No.660

https://www.resonabank.co.jp/nenkin/info/note/pdf/202304.pdf

中小企業の退職金事情

https://www.sangyo-rodo.metro.tokyo.lg.jp/toukei/koyou/r4chintyo_2-7.pdf

- 三井不動産リアルティ厚生年金基金は、2024/3/30に規約DBに移行しています。https://www.mf-realty.jp/corp/re_pdf/60.pdf ↩︎