2025年現在、基礎年金の底上げの財源に厚生年金を使うという話が出ています。

~兆円とか、モデル年金だとか、いまいちピンと来ない説明や、搾取される感が否めない厚生年金ですが、

「そもそも個人にとって厚生年金の保険料と支給額の金額の大きさはざっくりどれくらいなのか?」

という計算をしてみようと思います。

「多様なライフコースに応じた年金の給付水準の示し方」にある男性・厚生年金中心のモデルによれば、次の数値があります。

年金額は、年額 2,042,676円(厚生年金:1,233,984円、基礎年金相当:808,692円)

厚生年金加入期間 39.8年、平均年収 610.8万円(賞与含む)、国民年金納付済み期間 39.6年

「令和5年簡易生命表」によれば、65歳の平均余命は、男:19.52歳、女:24.38年です。

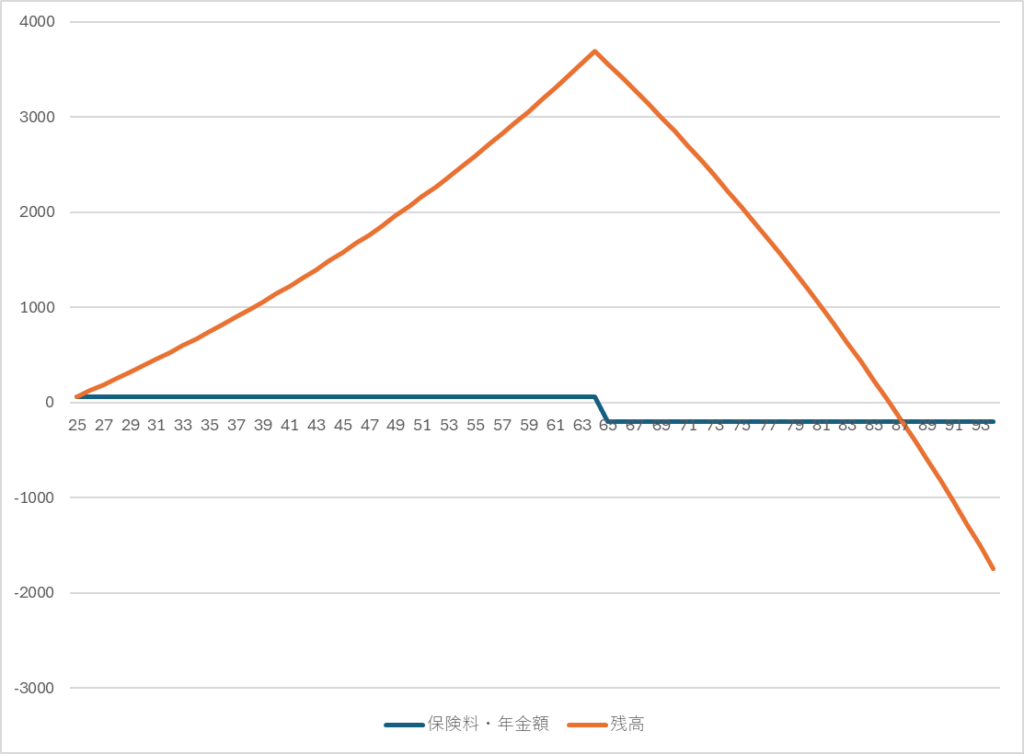

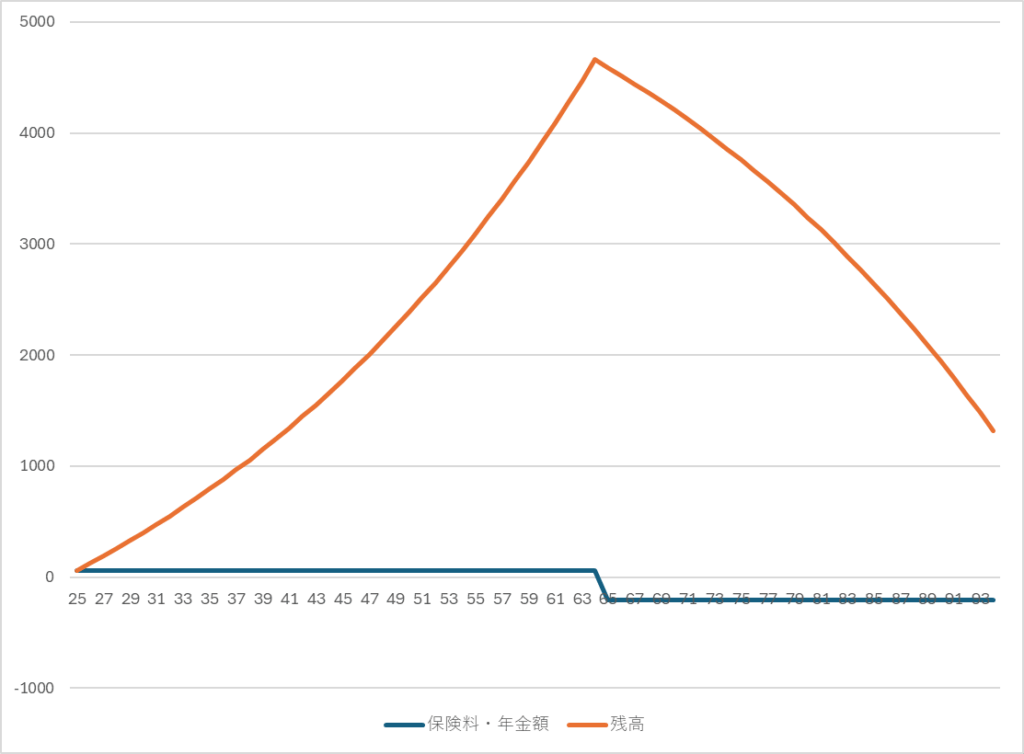

保険料の支払総額は、1,200万円程度(被保険者本人の負担分)。労使合算すると 2,400万円程度になります。

これを、年2%で運用していた場合、支給開始時点で、1,836万円、合算の場合は 3,672万円になります。

受け取れる年金額は、65歳以降変動しないと仮定した場合、3987万円程度になります。

受け取っている間も残高は運用できますから、雑に計算すると約20年で使い切る感じになります。

真面目に計算しようとしても、個々人の履歴によって大きく変わりますので、雑な計算で済ませていますが、

金額の規模感としてはそれほど外していないかなと思います。

運用の利率に関しては、10年国債の過去40年の平均利回りを元にしました。

運用に関しては、1%動かすと3,600万円が4.600万円くらいになりますので、かなりの振れ幅があります。

なお、物価変動を考慮していませんので、実質的な価値は低くなります。

このままでは年金制度が持たないということで、保険料を上げたり、支給レベルを落としたりしている状況なので、

余裕があるようには思えません。また、現状の予測で制度運用しているはずなので、そうなるべきものです。

個々人の損得とは別に、年金制度は社会保障であり、保険制度であるので、公的扶助の役割や大数の法則があり、

企業年金の仮想個人勘定残高のように、個々人の損得で考えるものではないという視点もあります。